В воскресенье жители Швейцарии на референдуме проголосовали против введения так называемого безусловного базового дохода, который выплачивался бы ежемесячно каждому гражданину страны независимо от его материального благосостояния или иных обстоятельств. Подготовительную работу, связанную с возможным введением базового дохода в будущем, начало правительство Финляндии. Аналогичные инициативы в последнее время приобрели популярность и в некоторых других странах, по крайней мере в обсуждениях или в виде локальных экспериментов.

В русскоязычной аудитории пришествие базового дохода нередко воспринимается как некий триумф социального государства, реализация вековечной народной мечты о царстве халявы. Во всяком случае, известие о предстоящем введении его в Финляндии вызвало осенью прошлого года настоящий ажиотаж в российской прессе и в интернете. Впрочем, многие авторы вполне справедливо указывали, что базовый доход призван лишь заменить другие пособия и в этом смысле никоим образом не является бесплатным бонусом. Нередко его сравнивали с российской «монетизацией льгот» 2005 года — аналогия небессмысленная, но, на мой взгляд, не очень удачная и не отражающая некоторых ключевых свойств базового дохода. Наконец, можно было встретить и такое мнение: «За введение безусловного дохода активно агитируют приверженцы либертарианства. По их мнению, такая практика будет не только более честной и менее шовинистской, чем выборочные льготы (налоговые и т. п.), но и поможет справиться с бедностью» (в тексте дается ссылка на статью Мэтта Зволински).

В этой заметке я кратко проанализирую некоторые фундаментальные свойства безусловного базового дохода, важные для понимания его потенциального воздействия на общество и того, почему сегодня эта тема стала предметом пристального внимания.

Простейшие свойства базового дохода

Идея института безусловного базового дохода (далее — просто базового дохода) заключается в том, чтобы заменить большое количество разных пособий, существующих в современном социальном государстве, единым пособием в размере, позволяющем поддерживать некий минимально приемлемый уровень жизни.

Сегодня пособия из государственного бюджета выплачиваются людям, оказавшимся в той или иной трудной ситуации и поэтому не способным полностью содержать себя самостоятельно. Для того чтобы начать получать пособие по безработице, надо оказаться безработным, для получения пособия по болезни, инвалидности, потере кормильца или беременности и родам надо оказаться в соответствующей ситуации. Иными словами, пособия являются условными: выполняется условие — есть пособие, не выполняется — нет. Разумеется, очень часто одним из условий является «нуждаемость»: если у человека достаточно собственных средств или он имеет существенные источники доходов, то пособия ему не полагается.

В противоположность этому базовый доход — безусловная выплата, которую получают все взрослые граждане независимо от того, в какой жизненной ситуации они находятся (вопрос о возможной выплате базового дохода детям мы здесь рассматривать не будем, поскольку к последующему изложению он ничего принципиального не добавит). Уже это простое свойство позволяет сделать некоторые важные выводы о том, чего может в принципе добиться правительство, если заменит все условные пособия (или даже всего лишь значительную их часть) безусловным базовым доходом.

Во-первых, чтобы получать условное пособие, человек сначала должен доказать, что он имеет на это право. Для этого ему придется собрать определенный набор документов. Часть этих документов он сможет получить, лишь пройдя определенные процедуры, например, медицинское освидетельствование. После того как он принес все документы, служащие соответствующего ведомства должны будут все это проверить, составить заявку в финансовые органы, выдать справку будущему получателю пособия (или записать информацию на его электронную карточку) и т. д. Затем во многих случаях они должны будут регулярно проверять, что человек сохранил право на пособие, и даже пытаться влиять на его поведение (например, предлагать ему вакансии и/или курсы переобучения и т. п.). Некоторые люди могут иметь право на получение сразу нескольких пособий (в денежной и натуральной форме), за которые отвечают разные ведомства. Все это создает гигантскую бюрократию, потребляющую большое количество ресурсов общества, — даже если не принимать во внимание затрат времени и ресурсов самого человека, пытающегося оформить пособие. Если базовый доход заменяет все эти условные пособия, то при сохранении прежней суммы средств, перераспределяемых в пользу получателя пособий, эта бюрократия оказывается не нужна, и можно сэкономить соответствующие затраты ресурсов и времени.

Во-вторых, сложная бюрократическая система выплаты условных пособий приводит к тому, что некоторые люди, которым пособие положено в силу их объективной ситуации, не получают его. Это может объясняться, например, недостаточной информированностью или тем, что получение каких-нибудь справок или заключений требует дальней поездки в специализированные учреждения, которую человек не может совершить (последнее характерно для таких стран, как, например, Финляндия — и, кстати, Россия, — в которых существует относительно большая малоосвоенная и малонаселенная периферия). Базовый доход одним махом решает эту проблему.

Эти два простейших свойства уже позволяют сторонникам базового дохода утверждать, что его введение даст существенную экономию бюджетных средств и общественных ресурсов за счет сокращения бюрократии, а также сделает систему пособий более справедливой.

Фискальная механика базового дохода

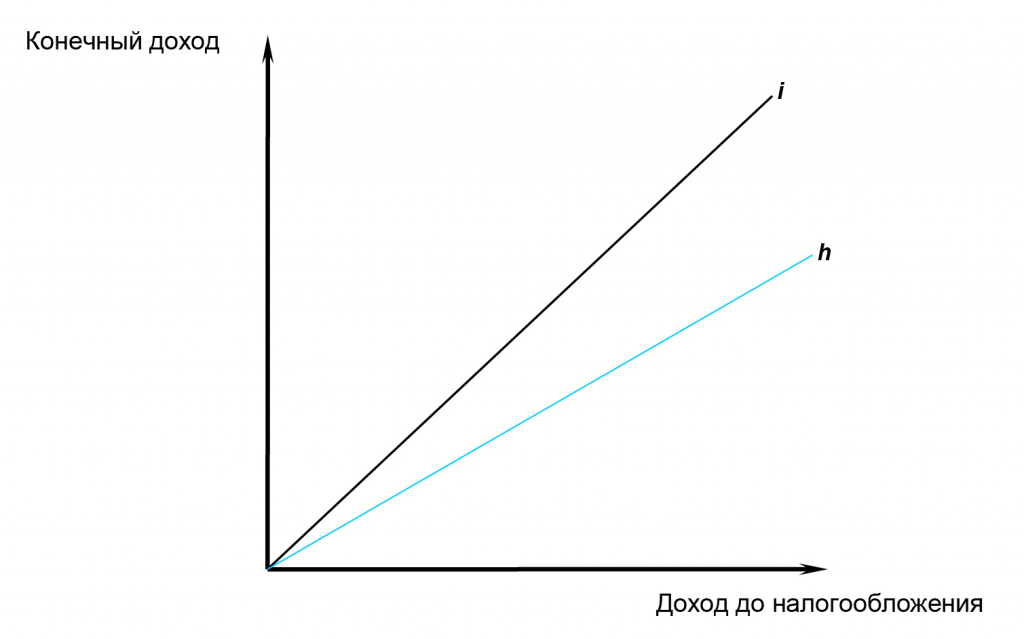

Теперь попробуем разобраться, каким образом институт базового дохода повлиял бы на величину конечного дохода, остающегося на руках у жителя страны (располагаемый доход плюс величина получаемых пособий). Для простоты и наглядности рассмотрим страну, в которой имеется один-единственный налог — подоходный налог с плоской шкалой и отсутствуют пособия. Зависимость конечного дохода от первоначального дохода показана на рис. 1.

По оси абсцисс откладывается величина денежного дохода человека до налогообложения, а по оси ординат — конечный доход после выплаты налогов и получения пособий. Если бы налога не было, то зависимость описывалась бы биссектрисой i. Но с помощью подоходного налога государство изымает часть дохода, пропорциональную его величине, и у налогоплательщика остается лишь сумма, описываемая линией h. Угол между i и h определяется ставкой подоходного налога.

Рис. 1. Подоходный налог с плоской ставкой

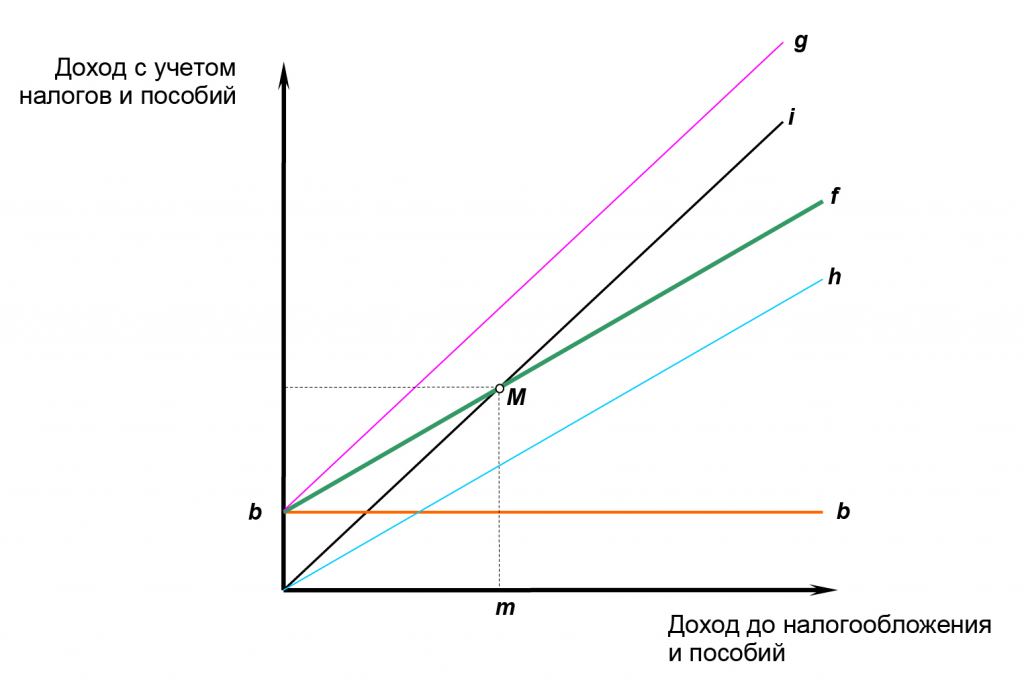

Рис. 2. Безусловный базовый доход

Представим себе теперь, что государство учредило дополнительно институт базового дохода и решило выплачивать всем гражданам без исключения безусловное пособие в размере b. Новая ситуация показана на рис. 2. Если бы не существовало подоходного налога, то линия конечного дохода переместилась бы вверх на величину базового дохода, и конечный доход описывался бы линией g. Но в реальной жизни налог есть, а потому конечный доход будет определяться линией, которая получается сдвигом вверх прежней линии конечного дохода h, — эта итоговая линия обозначена f и показана плотным зеленым цветом.

На этом графике появилась интересная «фокальная точка» M —пересечение линии первоначального дохода с линией конечного дохода в условиях подоходного налога и выплаты базового дохода. Чем она интересна? Тем, что слева от нее конечный доход больше первоначального, а справа от нее — меньше (хотя и больше, чем было бы в отсутствие безусловного базового дохода).

Теперь нетрудно понять, что для более высокодоходных жителей страны (тех, чей первоначальный доход выше m) базовый доход — это, по существу, никакой не доход, а всего лишь возврат части уплаченного налога, то есть налоговая скидка или вычет. Иными словами, это такая хитроумная фискальная техника, при которой человек, уплачивая налог, одновременно получает из бюджета часть этих денег обратно — причем делается это с некими целями, не имеющими прямого отношения к его расчетам с казной. Но ни о какой халяве здесь и близко речи не идет.

Эту довольно простую мысль не всегда понимают даже те, кто в силу своей профессиональной и общественной деятельности оказывается «погружен» в дискуссии по поводу базового дохода. Например, политический советник Социал-демократической партии Финляндии Тимо Неваранта пишет в одной из местных газет: «Цель социальной помощи — помочь людям выбраться из бедности и поддержать их в трудные времена. Чего ради мы должны просто так раздавать деньги юристам и врачам, если этим средствам наверняка есть лучшее применение?» Если увидеть, что базовый доход для более высокодоходных категорий граждан есть разновидность налогового вычета, таких вопросов не возникнет.

Из вышеприведенных рассуждений видны некоторые технические проблемы с базовым доходом. Если предположить, что базовый доход заменяет все традиционные пособия, и при этом не предполагается значительной экономии на величине выплат (а только такой вариант представляется политически реалистичным), то расходы на поддержку условно низкодоходной части населения останутся примерно на том же уровне (некоторая экономия здесь теоретически возможна, но едва ли она будет существенной — об этом ниже). Какую-то сумму бюджет выиграет за счет сокращения бюрократии, но этого вполне может не хватить для выплаты базового дохода (то есть налогового вычета) более высокодоходным жителям страны — их все-таки намного больше. Соответственно, можно ожидать, что для балансирования бюджета потребуется повысить ставку подоходного налога. В целом более высокодоходные жители как группа не выиграют и не проиграют, но внутри группы, как легко понять, большее бремя налога ляжет на людей с самыми высокими доходами. Дело усложняется еще и тем, что во многих современных государствах ставки подоходного налога не плоские, а прогрессивные. Чтобы добиться относительной нейтральности новой схемы при сбалансированности бюджета, потребуются некоторые манипуляции со шкалой ставок подоходного налога (снижение прогрессивности). Разработка соответствующих фискальных мер и расчет их последствий является довольно нетривиальной задачей.

Тем не менее после внедрения новой фискальной схемы совокупная административная машина, ее реализующая, по идее должна оказаться существенно проще и дешевле, чем нынешняя система, обеспечивающая условные пособия. Перечислить одну и ту же фиксированную сумму каждому гражданину или жителю страны — что может быть проще?

Для лучшего понимания идеологической природы и в то же время фискальной техники базового дохода полезно сравнить его с другой схемой рационализации системы социальной помощи — с так называемым негативным подоходным налогом.

Базовый доход и негативный подоходный налог

Человеком, благодаря которому идея негативного подоходного налога получила широкую известность, был чикагский экономист, лидер монетаристской экономической школы и нобелевский лауреат Милтон Фридман. В своей книге «Капитализм и свобода» (первое английское издание —

«Во-первых, если цель заключается в борьбе с бедностью, у нас должна быть программа помощи бедным. Есть все основания оказывать помощь бедняку-фермеру не потому, что он фермер, а потому, что он беден. То есть программа должна быть рассчитана на помощь людям как таковым, а не членам определенных профессиональных групп, возрастных групп, групп с определенной зарплатой, рабочих организаций или отраслей промышленности. От этого недостатка страдают сельскохозяйственные программы, общие пособия для престарелых, законы о минимальной зарплате, законодательство о профсоюзах, таможенные пошлины, положения о лицензировании в ремеслах или профессиях и так далее, без конца и края. Во-вторых, насколько это возможно, программа, действуя через рынок, не должна дезорганизовывать рынок и мешать его функционированию. Этим недостатком отличаются поддержание цен, законодательство о минимальной зарплате, таможенные пошлины и т. п.».

Короче говоря, система социальной поддержки не должна быть дискриминационной (то есть должна быть справедливой) и не должна вносить искажения в функционирование нормальных рыночных механизмов. Этого можно добиться, если людям с доходами ниже определенного уровня выплачивать деньги из бюджета вместо того, чтобы облагать их налогом, — или, другими словами, ввести для них налог, выражаемый отрицательными числами. Фридман пишет:

«Решение, напрашивающееся на чисто механической основе, — введение негативного подоходного налога. В настоящее время доход в размере 600 долларов на человека освобождается от обложения федеральным налогом (следует учитывать также минимальную 10-процентную налоговую скидку). Если человек получает 100 долларов дохода, подлежащего налогообложению, то есть доход в размере 100 долларов сверх суммы, свободной от вычетов и удержаний, с него взимается налог. Наше предложение предусматривает, что если его доход, подлежащий налогообложению, выражается суммой минус 100 долларов, то есть на 100 долларов меньше суммы, свободной от вычетов и удержаний, он будет платить негативный подоходный налог, то есть получать субсидию. Если ставка субсидии будет равна, скажем, 50%, человек будет получать 50 долларов. Если у него нет никакого дохода и, для большей простоты, никаких удержаний, а ставка остается стабильной, он будет получать 300 долларов. Он мог бы получать и большую сумму, если бы у него была скидка, скажем, на медицинское обслуживание, так что его доход минус удержания был негативным еще до вычитания суммы, свободной от обложения. Разумеется, ставки субсидии могут быть прогрессивными, точно так же, как и ставки налога с дохода сверх сумм, свободных от обложения. Подобным образом можно было бы установить минимальный предел, ниже которого ни у кого не опускался бы чистый доход (который теперь по определению включал бы в себя субсидию) — в самом простом случае 300 долларов на человека. Конкретный же предел зависел бы от того, что может позволить себе общество».

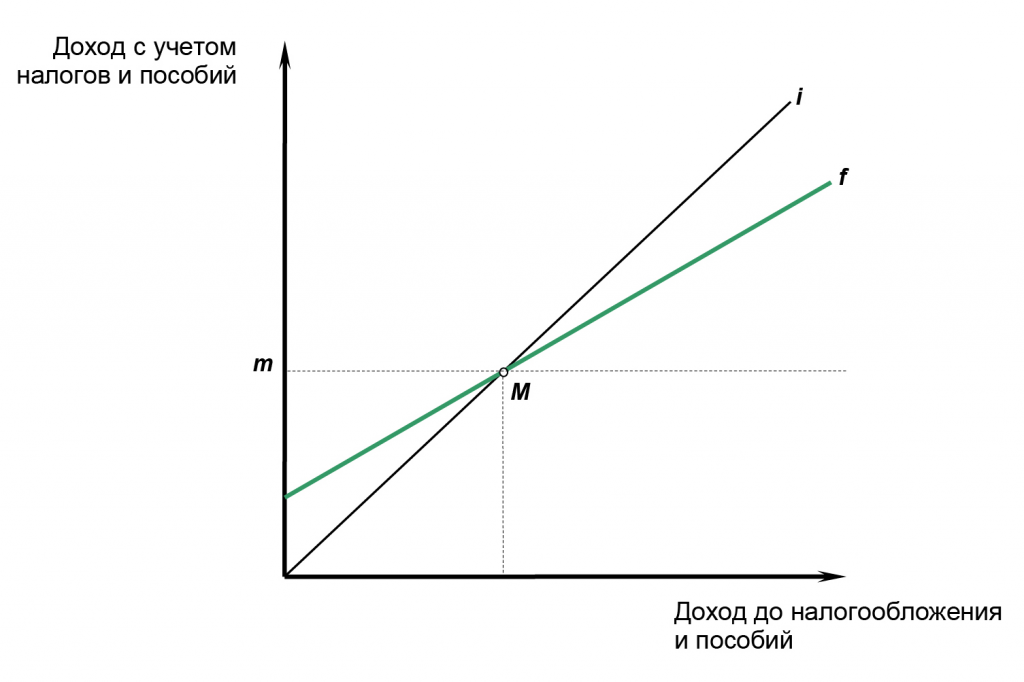

Представим себе, что ставка негативного подоходного налога по Фридману в точности равна ставке обычного «позитивного» подоходного налога для людей, получающих доход больше фиксированной суммы m. Тогда зависимость конечного дохода (после уплаты налога или получения негативного налога) от первоначального дохода будет выглядеть так, как показано на рис. 3.

Рис. 3. Негативный подоходный налог

Легко видеть, что график конечного дохода для этого случая в точности совпадает с графиком для случая базового дохода (рис. 2). Отличие лишь в том, что в случае негативного подоходного налога «управляющим параметром» является величина необлагаемого дохода m, которой соответствует точка M пересечения графика дохода с биссектрисой, а в случае базового дохода таким параметром является величина b, задающая точку пересечения той же линии с осью ординат.

С точки зрения фискальной техники, разумеется, эти две схемы имеют ряд существенных различий. Негативный подоходный налог основан на учете денежных доходов жителей страны, а потому для его реализации придется опираться на аппарат службы сбора налогов. Именно она должна давать команду бюджету на выплату человеку той или иной суммы денег, если таковая ему причитается. Но при этом не возникает необходимости в том, чтобы у более высокодоходных налогоплательщиков часть денег изымалась и тут же возвращалась в виде базового дохода — и отсутствуют соответствующие издержки на проведение расчетов.

На практике выбор между схемой базового дохода и негативного подоходного налога — это вопрос соотношения выгод и издержек (плюсов и минусов) в конкретное время в конкретном месте, который должен решаться эмпирически.

Стоит подчеркнуть, что концепция негативного подоходного налога возникла и трактуется не как способ сделать социальное государство еще более социальным, а как способ избавления от эксцессов социального государства, его ограничения и удешевления. Вряд ли есть основания рассматривать функционально эквивалентную схему базового налога противоположным образом.

Базовый доход и ловушка застойной бедности

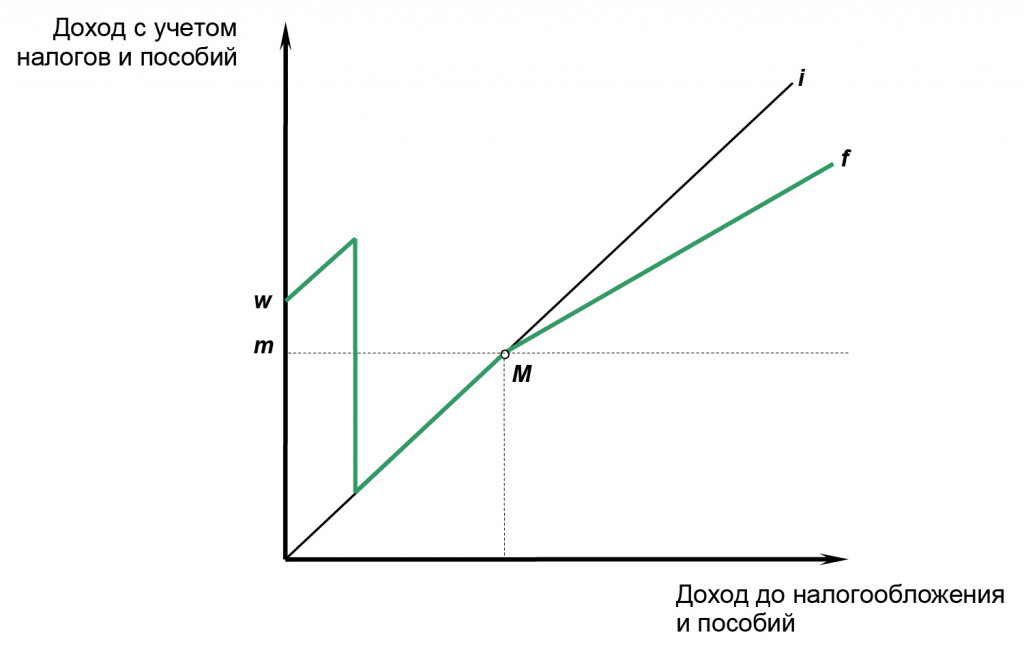

У идеи базового дохода есть еще один аспект, делающий его потенциально привлекательным с точки зрения экономической политики. Он касается проблемы застойной безработицы и связанной с ней проблемы застойной бедности. Чтобы разобраться в этом, построим уже известный нам график зависимости конечного дохода от первоначального дохода для случая традиционных условных пособий. Для простоты представим себе, что львиную долю традиционных пособий, получаемых человеком, составляет пособие по безработице. Соответствующий график показан на рис. 4.

Рис. 4. Стандартный подоходный налог в сочетании с условным пособием

Бедный человек, не имеющий работы, получает пособие в сумме w. Оно может равняться необлагаемому подоходным налогом минимуму m, но может быть и несколько больше (как показано на рисунке). Человек может при этом пробавляться мелкими дополнительными доходами, типа разовых мелких заказов, не теряя пособия (как показано на рисунке), но может и не иметь такой возможности. Но если он находит более или менее постоянный источник дохода, то теряет пособие. Это сразу перемещает его в более низкодоходную группу — на графике линия его конечного дохода проваливается вниз. Чтобы не попасть в образовавшуюся яму, ему надо найти работу, сразу дающую достаточно высокий ежемесячный доход — в нашем примере не меньше w. Далеко не все бедные люди владеют профессией и обладают достаточной квалификацией и/или возможностями, чтобы найти работу с соответствующим уровнем оплаты; кроме того, мешать этому могут особенности рынка труда и структуры производства в данной местности и многие другие обстоятельства. В результате довольно много людей оказываются незаинтересованными в том, чтобы даже искать работу. У них возникает стимул сделать все возможное, чтобы остаться безработными получателями пособия — и не делать ничего такого, что бы этому помешало; в частности, не искать работу.

В ситуации с базовым доходом, как видно на рис. 2, картина совершенно другая. Никакой ямы там нет. Любой дополнительный доход, который начинает получать человек, делится между ним и государством пропорционально налоговой ставке, а потому приводит к увеличению его личного благосостояния. Возникает стимул к тому, чтобы соглашаться даже на низкооплачиваемую работу. Таким образом, исчезает механизм поддержания застойной безработицы и бедности со всеми их тяжелыми социальными и психологическими последствиями, а сограждане получают дополнительную выгоду в виде увеличения производства товаров и услуг. По крайней мере к таким выводам ведет теоретическая логика.

Опять-таки, на практике существующая система условных пособий устроена гораздо более сложным образом, чем показано на рис. 4. Для ответа на вопрос, какая схема базового дохода (и негативного подоходного налога) в большей степени создаст эти стимулы и насколько будет значителен выигрыш, требуются отдельные прикладные исследования с учетом всевозможных юридических, фискально-технических, территориальных и социальных особенностей. Но как бы то ни было, это теоретическое свойство базового дохода является одним из ключевых аргументов, выдвигаемых его сторонниками. И этот аргумент не имеет никакого отношения к халяве — наоборот, он прямо взывает к ликвидации ее элементов.

В этой связи стоит упомянуть одну идею, в последнее время продвигаемую представителями интеллектуального поветрия, которое можно условно назвать неолуддизмом. Идея появилась в связи с бурным развитием так называемого искусственного интеллекта и робототехники, в результате чего все больше экономически выгодным оказывается заменять людей роботами и компьютерами (оснащенными соответствующими алгоритмами) на тех работах, которые раньше были исключительной прерогативой людей. Поскольку в ходе этого процесса большое количество работников станут ненужными на прежних рабочих местах, эти люди пополнят армию безработных, которая будет расти взрывным образом. Чтобы они не умерли с голоду и чтобы «выровнять игровое поле», надо с помощью государственного перераспределения предоставить всем этим людям безусловный базовый доход, обеспечивающий достаточно комфортную жизнь (об этом, например, говорит американский эксперт по искусственному интеллекту Джереми Ховард, но аналогичные идеи можно встретить и в рунете).

Я не буду здесь разбирать аргументацию неолуддизма, на мой взгляд столь же ошибочную, как и аргументация старого доброго луддизма времен Промышленной революции. Предлагаю лишь задуматься над следующим вопросом: при чем тут вообще базовый доход? Понятно желание дать средства к существованию потерявшим работу людям — но чем не устраивают традиционные условные пособия? Можно их увеличить, можно их распространить на более широкие категории получателей, растянуть их во времени, уменьшить различия в размере пособий и т. д. — все это точно так же позволит решить проблемы, которые беспокоят неолуддитов. Более того, если ситуация, о которой идет речь, действительно реализуется и будет разворачиваться в ближайшее время, то базовый доход в некотором смысле будет даже хуже, чем традиционные пособия — и именно по той причине, о которой мы только что говорили. Он будет стимулировать людей к активному поиску работы, «выталкивать» их на рынок труда, в то время как традиционные пособия будут удерживать их от поиска работы (по крайней мере в низкооплачиваемых сегментах) и тем самым уменьшать давление на рынок труда. Одним словом, упоминание базового дохода в контексте угрозы рабочим местам со стороны роботов и компьютеров — это аргументация типа «в огороде бузина, а в Киеве дядька».

Заключение

Итак, базовый доход по своей концепции — это не всеобщая халява и не апофеоз социального государства. Он задуман как способ рационализации последнего и сокращения его бремени, как явного (в виде бюджетных расходов), так и неявного (в виде искажений, вносимых в экономическую и социальную структуру общества). По своей фундаментальной схеме он полностью аналогичен негативному подоходному налогу, который ассоциируется с монетаристской школой, а через нее — с классическим либерализмом.

В частности, как мы установили, сторонники безусловного базового дохода ожидают, что он позволит:

— существенно сократить бюрократию, обслуживающую выплату традиционных пособий, которые предлагается заменить базовым доходом, а вместе с ней — денежные расходы государственного бюджета и потери других видов ресурсов общества;

— исключить случаи, когда люди, которым действительно нужна помощь, ее не получают;

— уменьшить искажения экономической и социальной структуры общества (в частности, структуры цен и доходов), вносимые традиционной системой условных пособий;

— ликвидировать застойную бедность и одну из главных ее причин — застойную безработицу путем создания стимулов к занятости низкодоходных, низкоквалифицированных и других экономически слабых групп населения.

Разумеется, базовый доход, даже если его введение действительно приведет к ожидаемым результатам, далек от либертарианского идеала, несовместимого вообще ни с каким перераспределением доходов через государственный бюджет и ни с какими социальными пособиями. Но в практической рыночной реформаторской политике либертарианский идеал не всегда входит в число имеющихся опций. Перед либертарианцем, оказавшимся в реформаторском правительстве, вполне может встать выбор, в котором не будет такой возможной альтернативы, как полная ликвидация всех пособий, зато будет вариант введения базового дохода как способ сокращения государственных расходов и подрыва политической базы перераспределительной бюрократии. Тогда, возможно, приведенные выше рассуждения смогут дать ему некоторую пищу для ума.

Такова идея базового дохода. Как происходит движение к ее реализации на практике, какова ее экономическая и политическая логика, я рассмотрю в одной из следующих заметок на примере Финляндии.